4. データセンターの市場規模

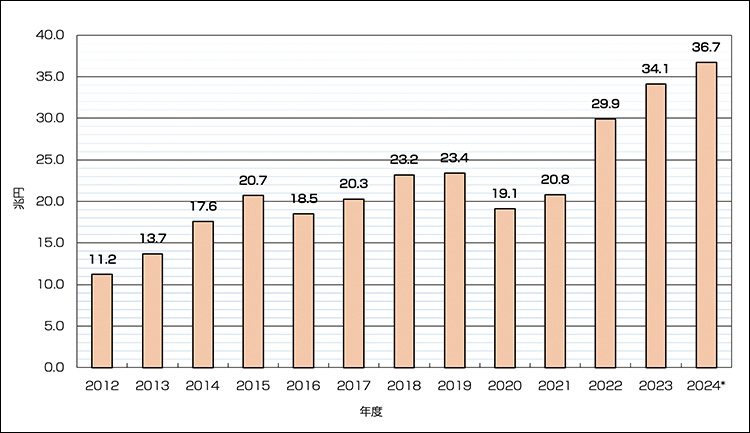

データセンターの設置数は世界的に急増している。データセンター設置台数増加の最大要因は、生成AIとクラウドサービスの急成長である。世界のデータセンターの市場規模推移は図1に示すように2022年から成長していることが分かる。

図1 データセンターの世界市場規模推移(Gardner)

2025年時点では、世界全体で数千規模の大型データセンターが存在し、特に北米、欧州、アジア太平洋地域に集中している。

米国は最大の集積地であり、バージニア州北部(通称「データセンター・アレー」)には世界最大級の集中地帯が形成されている。

また、中国も急速に拡大しており、国家主導で大規模なデータインフラ整備が進められている。

日本においては、首都圏(東京・神奈川・千葉・埼玉)および関西圏(大阪・京都)が主要な集積地である。特に東京圏は通信インフラが集中しているため、多くのデータセンターが立地している。一方で、災害リスク分散の観点から、北海道や九州など地方分散の動きも進んでいる。

4-1 立地条件と課題

データセンターの立地にはいくつかの重要な条件がある。

1.電力供給の安定性とコスト

2.通信回線の充実度

3.災害リスク(地震、洪水など)の低さ

4.冷却効率(寒冷地の有利性)

例えば北欧諸国では、冷涼な気候と再生可能エネルギーを活用した「グリーンデータセンター」(写真1)が注目されている。

写真1 GoogleのオランダのData Center(100%再生可能エネルギーで稼働)

一方で課題も多い。最大の課題は電力消費である。データセンターは世界の電力消費の数%を占めるとされ、AIの普及により今後さらに増加すると予測されている。このため、省エネルギー技術や再生可能エネルギーの導入が急務となっている。

5. 今後の展望

今後のデータセンターは、以下の方向で進化すると考えられる。

5-1 AI対応の高密度化

AI処理の需要増加に伴い、GPUを中心とした高密度サーバーの導入が進む。これにより、従来以上の電力・冷却技術が求められる。

5-2 分散化(エッジ化)

5G/6G、自動運転、IoTの進展により、中央集約型から分散型へのシフトが進む。都市部電力網の飽和が郊外・地方分散を促す。このためエッジデータセンターの重要性は一層高まる。エッジデータセンターが都市近郊や工場隣接に展開し、マルチアクセスエッジコンピューティング(MEC)を支える。低遅延要求が各国分散を促進する。

エッジ施設は5〜50kW規模で、マイクロ変電所と簡易液冷を備え、フォグ/ミスト冷却で省スペース化がポイントとなる。

コア施設との連携では、光ファイバや専用回線で低遅延オーバーレイネットワークの構築が重要である。結果、中央ハイパースケールと周辺エッジの二極化が進み、総施設数が急増する。

5-3 脱炭素化

再生可能エネルギーの活用やカーボンニュートラル対応が不可欠となる。企業のESG対応とも密接に関連する分野である。

5-4 自動化・無人化

運用の効率化のため、AIによる設備監視や自動制御が進展する。将来的には「自律型データセンター」の実現も視野に入る。

5-5 波及産業

データセンターは、現代のデジタル社会を支える不可欠なインフラであり、その重要性は今後さらに高まることは確実である。種類や役割は多様化し、設置数も世界的に増加を続けている。特にAI時代においては、その性能と効率が国家や企業の競争力を左右する要素となる。

波及産業として、GPU(NVIDIA/AMD)、液冷機器(CoolIT/Meta)、受配電(Siemens/Schneider)、光モジュール(Coherent)、建設(Turner)に波及し、新たなビジネスとして恩恵を受けている分野である。

また、プリント配線板材料では高周波低損失材がAIスイッチ需要で急伸している背景がある。今後、PUE1.0以下を目指すAI最適化データセンターが主流になりつつあり、グリーンデータセンターが増え、電力シェアの最適化(移行時低負荷地域優先)が進む。

データセンターはデジタルインフラの最終形態として、各国経済の競争力を決定づける存在となると予想される。

- 会社名

- 特定非営利活動法人 日本環境技術推進機構

- 所在地

-

真空リフロー、N2リフロー、エアリフローのことなら、エイテックテクトロン(株)にお任せください。フラックスレス真空リフロー装置販売開始!エイテックテクトロン株式会社

-

独自の加工技術とノウハウで様々な材料にチャレンジ 〜色々なアイデアを生み出して研究者をサポート〜 ムソー工業株式会社 代表取締役 尾針 徹治 氏Gichoビジネスコミュニケーションズ株式会社

-

話題のGlass PKG実装技術の動向 〜先端電子部品への応用と 最新のCuダイレクトめっきGWCについて〜 Grand Joint Technology Ltd 大西 哲也(T. Onishi)Gichoビジネスコミュニケーションズ株式会社